Participação nos lucros e resultados (PLR) ou aumento da exploração do trabalhador?

por Coletivo CVM

Hoje há uma grande parcela de trabalhadores jovens que não se aproximam do sindicato e que só visam o ganho imediato. Não abrem mão de uma PLR maior e ainda criticam o sindicato durante as negociações.

Assim, a PLR tornou-se a grande arma do capital contra o movimento sindical no momento e, na maioria esmagadora das vezes, os acordos da PLR são negociados juntos com o Acordo Coletivo de Trabalho (ACT).

Afinal, a quem interessa a PRL?

“A inserção da remuneração variável ‘muda a cabeça do trabalhador’. Eles passam a acompanhar os resultados da companhia e a trabalharem motivados” (Superintendente de recursos humanos da Credicard) [1]

“O programa de participação nos resultados gera um ambiente ‘sadio’ e faz com que os dois mil funcionários ‘vistam a camisa’ da empresa” (Diretor presidente da Kepler Weber)[2],

A Lei nº 10.101, de 19 de dezembro de 2000, estabeleceu a participação dos trabalhadores nos lucros ou resultados da empresa como “instrumento de integração entre o capital e o trabalho” e de incentivo à produtividade, mas o assunto já vinha sendo debatido pelos deputados da chamada “bancada sindicalista” muito tempo antes, desde os trabalhos da Constituinte, em 1987. De fato a Constituição Federal de 1988 estabelece em seu artigo 7º que “São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: (…) XI – participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei.”

É preciso lembrar, ainda, que a maior parte das empresas estatais já tinha alguma coisa parecida com a PLR bem antes da Constituição. Por exemplo, na Companhia Siderúrgica Nacional havia um prêmio chamado pelos metalúrgicos de “girafa”. Era uma espécie de 14º salário discutido com o sindicato, levando em consideração a produtividade, dentro do Acordo Coletivo de Trabalho. Muitas outras empresas estatais concediam salários extras anuais, não necessariamente vinculados ao alcance de metas.

A Lei afirma que ela será objeto de negociação entre a empresa e seus empregados, mediante comissão paritária escolhida pelas partes, integrada por representante do sindicato ou por acordo coletivo de trabalho (ACT), e considerará entre os critérios e condições os índices de produtividade, qualidade ou lucratividade da empresa ou os programas de metas, resultados e prazos.

A Participação nos Resultados (PR) se vincula apenas a metas e objetivos concretos, independentemente do montante do lucro, enquanto a Participação nos Lucros e Resultados (PLR) pode definir metas, mas só será paga se a empresa apresentar lucro no período.

Vejamos como a coisa funciona, tomando como exemplo o ACT de 2012/2014 assinado pela Volkswagen com o Sindicato dos Metalúrgicos do ABC. O programa é da modalidade “Participação nos Resultados“ (PPR) e estabeleceu para o ano de 2012 o “valor base” de

R$ 12.500,00 para todos os empregados horistas e mensalistas das unidades Anchieta e Taubaté, com a exceção dos gestores, especialistas, executivos e expatriados. Ou seja, destinou-se exclusivamente aos operários.

O ACT previu o pagamento da “participação” em duas parcelas: uma em maio de 2012, correspondente a 52% do valor do PPR do ano anterior, e outra em dezembro, com base no alcance de certas metas, medidas por meio de alguns indicadores selecionados.

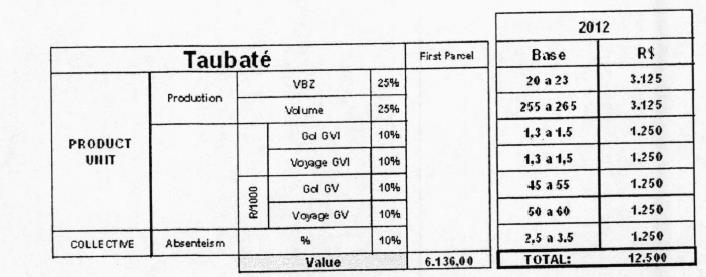

No caso da unidade de Taubaté (ver Tabela a seguir), foram sete os indicadores: o VBZ[3], o volume da produção e o índice de absenteísmo, para o conjunto da fábrica, e indicadores de qualidade específicos para cada uma das quatro linhas de produção[4].

TABELA – INDICADORES PARA O PPR – UNIDADE DA VOLKSWAGEN DE TAUBATÉ

Como a tabela mostra, cada indicador tem um peso no PPR. Por exemplo, o VBZ tem um peso de 25%, o que equivale a dizer que o valor base a ser recebido por conta da produtividade é de 25% x R$ 12.500,00 = R$ 3.125,00.

Ficou acertado no acordo que haveria metas mínimas e máximas a serem alcançadas em cada indicador. Assim, se ao final de 2012 não fosse alcançada a meta mínima, o trabalhador receberia apenas 0,85 do valor do indicador. Alcançada mais do que o máximo da meta, receberia 1,10 do mesmo valor e, se o indicador estivesse entre os dois limites, receberia o valor base.

Usando o exemplo do indicador de produtividade para a fábrica de Taubaté, se o VBZ alcançado em 2012 fosse de 18, cada operário receberia 0,85 x R$ 3.125,00 = R$ 2.656,25; para um VBZ de 21, seria exatamente o valor base do indicador, ou seja, R$ 3.125,00; se o VBZ alcançasse 25, então cada operário ganharia 1,10 x R$ 3.125,00, o que equivale a R$ 3.437,50.

O valor final do PPR seria, assim, a soma dos valores obtidos em cada indicador, resultando, na pior das hipóteses, em R$ 10.625,00 e, na melhor, em R$ 13.750,00. Ou seja, ultrapassando todas as metas estabelecidas pela empresa, os operários teriam um bônus salarial de R$ 13.750,00 – R$ 10.625,00 = R$ 3.125,00. Ficando dentro das metas, o bônus seria de R$ 12.500,00 – R$ 10.625,00 = R$ 1.875,00, valor que é um pouco menor do que o salário médio do setor automotivo, que foi de R$ 2.048,54 em 2010, segundo o DIEESE.[5] Se nenhuma meta for alcançada, não há bônus.

Quais são as vantagens para a empresa em questão, ao instituir o PPR?

1º) Existe uma parcela de R$ 10.625,00 que não depende de metas. Se não depende, por que ela consta no PPR? Por uma razão muito simples: se a empresa incorporasse essa quantia mensalmente aos salários, teria que pagar os encargos trabalhistas referentes a ela. Assim, a empresa divide o salário em duas partes: uma mensal, sobre a qual recolhe os encargos (INSS, FGTS, etc.) e outra, dentro do PPR, que fica desobrigada desses recolhimentos. Como consequência, ela consegue diminuir o valor da folha de pagamento, mantida a mesma produção, à custa da conta do operário no FGTS e de seu benefício previdenciário futuro.

2º) A Lei 10.101 admite que as empresas considerem os gastos com a PLR como “despesa operacional”, o que resulta na diminuição da base sobre a qual é calculado o seu lucro. Ou seja, as empresas não pagam o imposto de renda sobre os recursos da PLR. Em contrapartida, o governo arrecada menos e pode despender menos com a saúde e a educação da família do operário. Para piorar, esses recursos são tributados no imposto de renda do trabalhador, a partir do valor de R$ 6.000,00.

3º) O exemplo citado mostra que a empresa tem preocupação com o aumento do volume da produção e da produtividade. Aumentar a produção sem contratar mão de obra ou produzir mais em menos tempo são formas de intensificar o trabalho. Ou seja, com a mesma folha salarial, a empresa produz mais produtos. A intensificação do trabalho gera um aumento da exploração, pois diminui o tempo de trabalho em que o operário cria valores para a sua subsistência e aumenta o tempo de trabalho excedente, no qual o valor criado (mais-valia) é apropriado gratuitamente pelo patrão. O pequeno bônus que o trabalhador recebe se alcança ou supera as metas é insignificante em relação ao aumento da mais-valia produzido pela intensificação do trabalho. Como resultado, a empresa economiza na contratação de novos operários, à custa da saúde do trabalhador, que fica sujeito à pressão física e psicológica para o atendimento das metas.

4º) Além do efeito acima, a intensificação do trabalho permite que se produza mais com as mesmas máquinas, edificações e instalações, o que diminui o custo do capital constante fixo por unidade produzida. Uma economia a mais que pode gerar diminuição do valor do produto, melhorando as condições de competição da empresa, ou ser apropriado diretamente como lucro.

5º) Outro aspecto a observar é que, ainda que a PLR produza um aumento no preço da força de trabalho, este não compensa o desgaste operário pela intensificação do trabalho, ainda mais porque ocorre também um atraso entre a realização diária do trabalho e o pagamento anual ou semestral do bônus. É como se os operários financiassem a empresa com uma parte do seu salário.

6º) Outra preocupação é com a diminuição do absenteísmo. Se o operário falta, tem o seu salário descontado ou pago pelo INSS, o que não traz custo para a empresa, mas, por outro lado, diminui a produção e a mais-valia dele extraída, constituindo um mau negócio para o patrão. Por isso, se o operário for estimulado a não se ausentar, a trabalhar gripado ou com algum outro problema de saúde, tanto melhor para a empresa. É capital variável (salário) gerando mais-valia, ininterruptamente.

7º) Também tem destaque nos indicadores da PPR do exemplo a redução do número de reparos por unidade em cada linha de produção. Isso significa diminuir custos em atividades dispensáveis de retrabalho, concentrando-o no objetivo produtivo principal. Melhorar a qualidade na produção significa diminuir a necessidade de reparos, empregando menos trabalho para a mesma quantidade produzida, o que melhora as condições concorrenciais da empresa ou gera lucros extras.

Convém ressaltar que a redução dos reparos é resultado de um programa que vem sendo aplicado há muito tempo, baseado no Modelo Japonês de Produção Industrial (MJPI). Trata-se de uma prática que recebeu o nome de “TPM” (Total Productive Maintenance) ou “Manutenção Preventiva Total”. A ideia é bem simples: cada operário é responsável pela manutenção de sua própria máquina e tem por objetivo reduzir ou eliminar as paradas de máquinas para manutenção, transferindo a si a responsabilidade por essas atividades. Desta forma, é estabelecido também um novo ritmo do trabalho, aumentando a responsabilidade e o número de tarefas a ser executado pelo operário, o que resulta em novos riscos de acidentes e doenças profissionais, sem melhorias salariais, e à custa da extinção dos empregos de outros trabalhadores da área de manutenção.

Porém, além do ganho econômico, as empresas também têm um ganho ideológico. Os programas de PLR tentam vender a ideia de que os operários são “sócios” da empresa e que, se estão trabalhando mais, se ausentando menos e fazendo o seu trabalho com esmero estão beneficiando a si próprios. De fato, ganham um pouco mais no curto prazo, mas isso não se compara com os benefícios que a empresa alcança com o aumento da intensidade do trabalho e a redução dos custos fixos. Sem falar que, com a disseminação desses métodos nas outras empresas do mesmo ramo industrial, os lucros extraordinários e as melhores condições de concorrência de uma empresa acabam por desaparecer e o processo tem que ser sempre renovado. As metas vão se tornando cada vez mais difíceis de serem alcançadas e as migalhas que o trabalhador recebe em contrapartida, menores.

A maior parte das empresas já mudou até a maneira de se referir aos seus operários e funcionários. Trabalhador agora virou “colaborador”. Em documentos internos e no relacionamento com as gerências, os empregados são agora chamados de “colaboradores”. Isto, junto com a questão da implantação da PLR como um “instrumento de integração entre o capital e o trabalho”, está se tornando um veneno ideológico dentro do movimento sindical. Não somos mais trabalhadores, somos “colaboradores” e este discurso é repetido “ad nauseam” em mensagens, cursos, processos de planejamento, etc.

Em geral, tanto o discurso de “colaboradores” como o da importância da PLR, são mais assimilados pelos funcionários mais novos. Os mais antigos trazem os aprendizados das lutas bem mais politizadas dos anos 80 e início dos 90. Mas, a maior parte desses trabalhadores já se afastou, por aposentadoria, ou demitidos das empresas. Hoje há uma grande parcela de trabalhadores jovens que não se aproximam do sindicato e que só visam o ganho imediato. Não abrem mão de uma PLR maior e ainda criticam o sindicato durante as negociações.

Assim, a PLR tornou-se a grande arma do capital contra o movimento sindical no momento e, na maioria esmagadora das vezes, os acordos da PLR são negociados juntos com os ACT. Dentro das empresas, os trabalhadores são influenciados dizendo que a demora para assinar o ACT vai se transformar em demora para receber a PLR. Muitas vezes, as direções sindicais sentem que podem ir adiante em cláusulas econômicas e sociais nos ACT, mas os trabalhadores mais novos querem acabar logo com as negociações para receber a PLR. É o imediatismo que está tomando conta dos novos trabalhadores, influenciados pela mídia, pelo sistema, pelo endividamento produzido pelos baixos salários, etc.

Muitos sindicalistas, entretanto, gostam e apoiam a PLR. Pensam que dá menos trabalho do que discutir um ACT e que a categoria fica mais contente com isto. Acomodam-se e fazem o jogo do capital, reforçando o discurso a favor da PLR, apelando até para palavras de ordem do tipo: “sem PLR não tem jogo!” As empresas agradecem e se aproveitam desse imediatismo para condicionar a concessão da PLR ao rebaixamento de várias cláusulas do ACT, como foi o caso do desconto de 50% das horas paradas em greve, em recente ACT do setor elétrico.

Mas há também sindicalistas que combatem a ilusão da PLR, mesmo com o risco de serem rejeitados pelas bases. Em muitas circunstâncias, é necessário nadar contra a corrente. O que está em jogo, afinal, é o nível salarial, os empregos, a aposentadoria e a saúde física e mental do trabalhador. Os ganhos imediatos têm como contrapartida os prejuízos futuros para os trabalhadores. Quanto às empresas, elas agradecem sensibilizadas o esforço-extra dos “colaboradores” e esperam obter, a cada ano que passa, um pouco mais de seu sangue, em troca da PLR.

[1] Valor, 26-07-04, p. A5 – citado por Francisco Paulo Cipolla em “Os limites da participação dos trabalhadores nos ganhos das empresas”, em Revista de Economia Política, vol. 27, nº 4 (108), pp. 616-632 outubro-dezembro/2007.

[2] Idem, p. A6.

[3] VBZ é a sigla para a expressão em alemão “Verbrauchte Zeit”, que quer dizer “tempo despendido” para a produção, medido em horas por carro, ou seja, é um indicador de produtividade.

[4] Na Volkswagen, um dos indicadores utilizados é o R/1000, que quer dizer o número de reparos realizados por 1000 unidades.

[5] Texto produzido pela Subseção do DIEESE CNM/CUT – FEM-CUT/SP. Técnicos responsáveis: Rafael Serrão e André Cardoso.

Lei o texto na íntegra em pdf:

Participação nos lucros e resultados (PLR) ou aumento da exploração do trabalhador

[…] Participação nos lucros e resultados (PLR) ou aumento da exploração do trabalhador? CVM – 2014. Confira matéria na íntegra: Aqui […]