A recuperação do capital: lucros e especulação de um lado; desemprego, desigualdade, miséria e fome do outro

“A acumulação de riqueza num polo é, portanto, simultaneamente, acumulação de miséria, tormento de trabalho, escravatura, ignorância, brutalidade e degradação moral no polo oposto, (…) do lado da classe que produz o seu próprio produto como capital”.

No primeiro trimestre de 2021, o capitalismo brasileiro conseguiu a “façanha” de, ao mesmo tempo, apresentar crescimento do PIB de 1,2%, acima do esperado pelos analistas do mercado financeiro, retornando ao nível de antes da pandemia; e registrar a maior taxa de desemprego (restrita) de toda a série histórica do IBGE, 14,7%, superando o pico da crise de 2014-16, chegando a quase 30% no conceito amplo. Esses dados nos permitem comprovar – mais uma vez, como se ainda fosse necessário, dada a experiência cotidiana da classe operária e das massas trabalhadoras – que o capitalismo é o sistema dos patrões, da burguesia, nada tem a oferecer aos dominados e explorados senão os grilhões da opressão.

Para buscar entender melhor a conjuntura atual, nos parece imprescindível analisar, ainda que brevemente, a contribuição da economia internacional, contextualizar esses resultados no cenário da última década, identificar os setores mais dinâmicos e os estagnados, e mostrar as condições atuais dos/as trabalhadores/as.

Recuperação de curto prazo nas principais potências imperialistas e a piora permanente da vida das classes trabalhadoras no mundo

Após os efeitos devastadores da pandemia de Covid-19 na economia mundial em 2020 (maior contração do PIB mundial desde o pós-guerra), as principais potências imperialistas, EUA e China, iniciaram uma retomada ainda naquele ano. Suas elevadas taxas de crescimento são, é claro, uma espécie de “recuperação do terreno perdido” – ou seja, se explicam principalmente pela comparação com o nível deprimido do ano passado. E, no entanto, esse dinamismo não deixa de ter impactos concretos no restante da economia mundial e no Brasil.

Pela primeira vez desde a crise do imperialismo iniciada em 2007-8 há um crescimento acelerado e sincronizado das potências imperialistas, o que deve permitir, inclusive, retomar a trajetória de crescimento pré-pandemia (embora essa seja bem mais rebaixada que a anterior à crise de 2007-8, pelos impactos permanentes daquela crise). Esse efeito ocorre principalmente na China e nos EUA, mas até mesmo os países imperialistas europeus devem registrar crescimento mais significativo neste ano, ao invés da estagnação econômica que os têm caracterizado neste século.

Nos EUA há o efeito conjunto da criação de capital fictício tanto mediante a compra de títulos privados pelo banco central (por volta de US$1,5 trilhão por ano) quanto mediante os déficits orçamentários recordes consequência do chamado Plano Biden (mais de US$1 trilhão por ano). Somado a isso, a manutenção dos juros zero nos EUA deprecia o dólar (e aprecia as demais moedas) e estimula o crescimento dos fluxos internacionais de capitais. Como já afirmamos em texto anterior:

“tratam-se de políticas burguesas, em prol do fortalecimento dos EUA como potência imperialista e que visam travar o seu declínio … os pacotes são uma resposta dos capitais e do Estado ianque … Biden e seus pacotes e mudanças de postura visam, e nisto não se distingue de qualquer outro presidente norte-americano, Trump incluído, governar para/com/pelos monopólios, em prol da elevação da taxa de lucro, da dominação de classe burguesa”.

Na China seu capitalismo mais dinâmico somado à rápida contenção da pandemia e ao retorno à “normalidade” econômica permitiram ao país se posicionar na dianteira da retomada mundial (e ganhar participação de mercado) tanto na produção industrial quanto nas exportações. Esse mesmo processo estimulou a demanda interna e o crescimento das importações para atender essa demanda crescente. Nos interessa aqui, particularmente, pelo impacto na economia brasileira, o efeito sobre as commodities agropecuárias, minerais e energéticas.

Essa maior demanda chinesa e mundial por commodities estimula o crescimento dos países exportadores desses produtos tanto pelo aumento da quantidade exportada quanto pelo crescimento dos preços internacionais. Medido por um tradicional índice de preços internacionais, os preços das commodities já dobraram em relação ao pior momento da crise, 12 meses atrás, e são, atualmente, os maiores desde 2015. Não é nada similar ao chamado “super-ciclo” de commodities da década de 2000, mas permite um maior crescimento de curto prazo.

Índice de preços de commodities do Commodity Research Bureau (CRB). No caso brasileiro, para calcular o ganho do setor exportador e seus efeitos é preciso considerar, além do aumento dos preços em dólar, a evolução da taxa de câmbio.

Os efeitos econômicos e políticos desse cenário de crise/recuperação das principais potências imperialistas têm estimulado a agressiva política imperialista dos EUA. Ou seja, como era óbvio, não houve mudanças de qualidade na troca de Trump por Biden. Os EUA identificam explicitamente o imperialismo chinês como seu inimigo estratégico em todos os campos (econômico, político, militar, ideológico, internacional)[i]. A recente reunião da OTAN (também identificando a Rússia como inimigo e a colocando no campo da China), as retaliações econômicas, as medidas políticas em relação à Taiwan vão todas nessa mesma direção. Consideradas as respostas da China e a necessidade imperiosa do capital chinês continuar se expandindo mundialmente, o cenário internacional pós-pandemia é de acirramento das contradições interimperialistas.

Esse agravamento das contradições interimperialistas também é a tendência de mais longo prazo. Considerando que os efeitos de recuperação pós-pandemia são fundamentalmente de curto prazo e concentrados nos países imperialistas, a tendência é o retorno a taxas de crescimento mais lento ou à estagnação da economia mundial. Isso reforça a concorrência entre os capitais (principalmente os grandes monopólios transnacionais) e suas disputas por novos mercados (por exemplo, tecnologia, comunicações) e zonas de influência e, em função disso, também os conflitos entre seus estados nacionais.

Em termos de luta de classes, enquanto a burguesia busca recuperar seus lucros nessa retomada, concentrando e centralizando capital em proporções gigantescas, em todo o mundo, as massas trabalhadoras convivem com o aumento da exploração, do desemprego e do subemprego – efeito da pandemia, de mudanças tecnológicas e da ofensiva burguesa (“reformas” trabalhistas), gerando mudanças estruturais no mercado de trabalho – da desigualdade, da miséria e da fome.

Segundo a OIT, em 2020, o mundo perdeu quase 9% de horas trabalhadas comparado com o final de 2019. Isso equivale a 255 milhões de empregos com jornada de trabalho semanal de 48h, impacto muito superior à crise de 2008. Parte dessa imensa perda permanecerá nos próximos anos. A projeção para 2021 é de um “déficit” de 100 milhões de empregos. Os trabalhadores em condições mais precárias, as mulheres e especialmente os jovens são os mais afetados, reforçando as desigualdades já presentes no mercado de trabalho.

O impacto da elevação do desemprego na renda e nas condições de vida das massas trabalhadoras de todo o mundo são devastadores. A população em extrema pobreza no mundo (que vive com menos de US$ 1,90 por dia), segundo o Banco Mundial, saltou de 644,7 milhões, em 2019, para 732,9 milhões, em 2020. Trata-se de um aumento inédito, segundo a base de dados do Banco. E a projeção para 2021 é de continuidade desse novo patamar.

Enquanto isso, segundo a Oxfam, os pouco mais de dois mil bilionários do mundo acumularam US$ 3,9 trilhões entre 18 de março e 31 de dezembro de 2020, fazendo sua riqueza total chegar a US$ 11,95 trilhões! Só os 10 maiores bilionários acumularam US$ 540 bilhões nesse período.

Após mais uma crise do capital, a lei geral desse sistema de exploração e miséria para a maioria se reforça e a contradição entre a burguesia e o proletariado se agrava.

Recuperação de curto prazo e a situação das classes trabalhadoras no Brasil

No Brasil, neste ano – além dos crescimentos conjuntos do PIB e do desemprego – convivem o aumento do número de contaminados e mortos pela Covid e a superlotação hospitalar com os menores níveis de distanciamento desde o início da pandemia. Esse segundo “paradoxo” é devido à própria condição fundamental da maioria no modo de produção capitalista. Despossuídos dos meios de produção e da riqueza, não têm outra possibilidade de subsistir e sustentar suas famílias senão vendendo sua força de trabalho nas condições reais existentes – quaisquer que sejam elas. No caso brasileiro atual, exposição à doença em habitações precárias e aglomeradas, transporte lotado, trabalho sem requisitos sanitários, resultando nos maiores percentuais de contaminação e mortes. Ainda mais quando sabemos que o governo federal e a burguesia, intencional e criminosamente, cortaram o auxílio emergencial pela metade já em setembro/outubro de 2020, depois cortaram totalmente na virada do ano para voltar só em abril com um valor que é ainda menor do que aquela metade que havia sobrado no final de 2020.

Com isso, podemos voltar ao primeiro “paradoxo”, o de um PIB que cresce com aumento da taxa de desemprego. Em primeiro lugar, já vimos que a hipocritamente chamada “economia mais adaptada à pandemia” na verdade é uma ação premeditada da burguesia e do seu governo para forçar a massa trabalhadora a se submeter cada vez mais à exploração capitalista para sobreviver, ao custo da mortandade crescente.

Segundo, trata-se de uma recuperação de curto prazo (cíclica) no meio de uma estagnação estrutural, ambas seguindo a tendência da economia mundial. Em termos do PIB agregado nacional temos os seguintes elementos dessa estagnação estrutural:

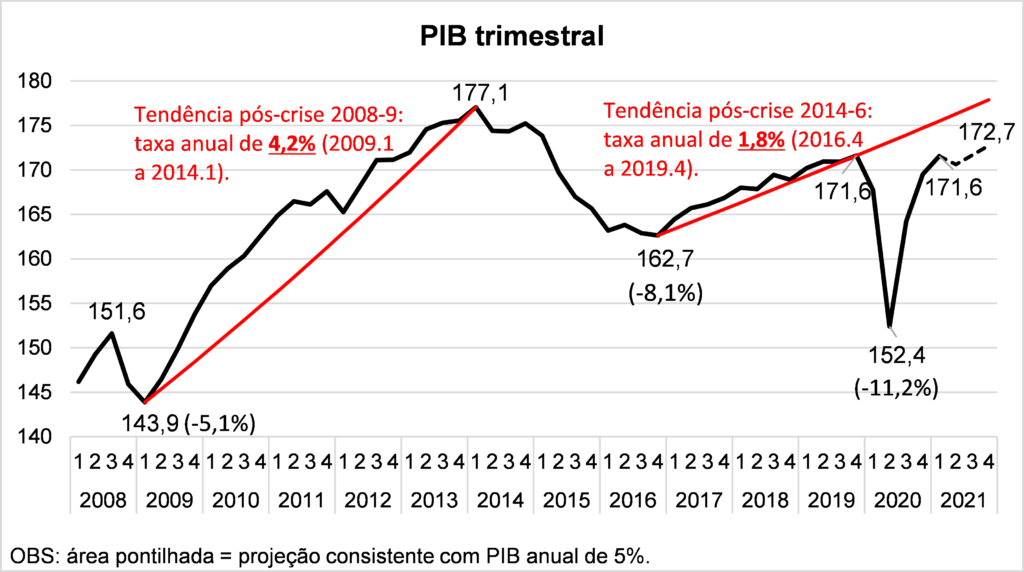

- passados 7 anos do início da crise do capital de 2014-16, o PIB ainda está 3,1% abaixo do pico anterior;

- a tendência de crescimento pós-crise de 2014-16 é anêmica, não chegando a 2% ao ano no período de 2017 a 2019;

- esse ritmo não apenas contrasta com a velocidade de saída da crise de 2008, como é abaixo mesmo do que os economistas burgueses chamam de “PIB potencial” do país (que seria algo entre 2% a 2,5%); e

- mesmo com um crescimento de 5% neste ano (sobre a base deprimida da recessão de -4,1% no ano passado), o PIB não volta à sua anêmica trajetória anterior antes de 2022 ou 2023.

PIB trimestral cresceu 1,2% no primeiro trimestre e retornou ao nível pré-crise da pandemia. No entanto, continua bem abaixo do nível pré-recessão. Mesmo considerando um crescimento estatístico de 5% neste ano, permanece bem abaixo mesmo da anêmica tendência de 1,8% ao ano pós-crise. Fonte: cálculos próprios a partir dos dados do IBGE.

Em terceiro lugar, é preciso desagregar esse resultado do PIB para ver quais os setores são responsáveis pelo crescimento. O maior destaque é a agropecuária, com crescimento de 5,7%, em função dos sucessivos recordes de safra, especialmente soja, e das carnes, ambas puxadas pelas exportações, principalmente para a China. Em seguida vem as indústrias extrativas, 3,2%, também voltadas para a exportação. A indústria de transformação teve queda de -0,5% no trimestre. Mesmo esses resultados de curto prazo são alinhados com as tendências mais estruturais de reprimarização e de desindustrialização.

Por fim, não parece haver indícios de que essa recuperação de curto prazo, deste ano, se mantenha e se transforme em nova tendência de maior crescimento da economia brasileira. Pelo contrário, a maior probabilidade nos parece ser a de um retorno a um crescimento anêmico, numa economia estagnada na qual se identificam setores mais dinâmicos (produtores de commodities para exportação) e setores estagnados ou em declínio relativo (indústria), ao lado de uma concentração e centralização de capitais crescente com mercado de trabalho deteriorado, elevadas taxas de desemprego e de informalidade, rendimentos baixos e elevada exploração.

Diferenças de desempenho nos principais setores

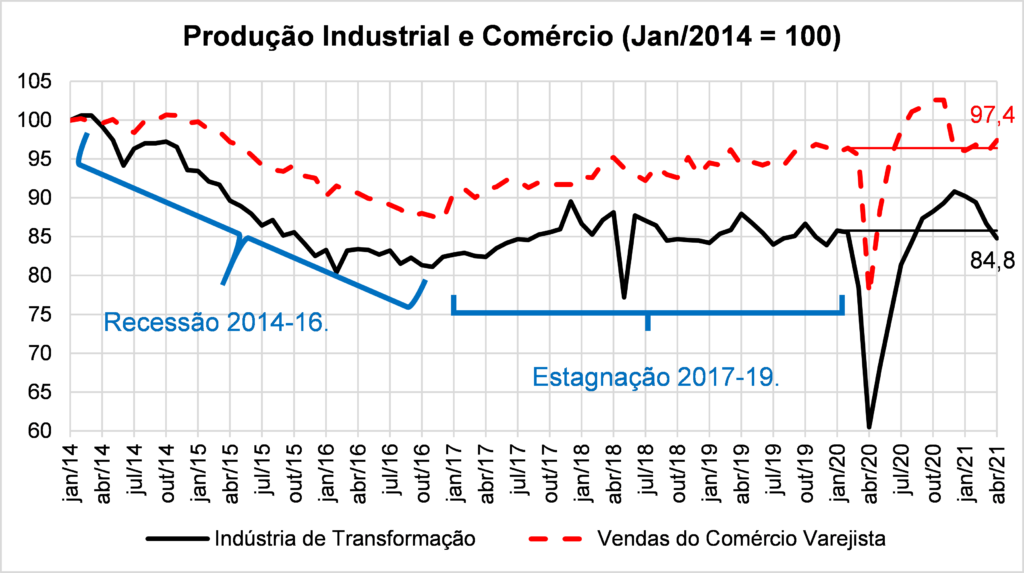

Em texto anterior já mostramos a tendência de longo prazo de declínio relativo da indústria na economia brasileira. Outra forma de analisar esse fenômeno, vinculado ao seu desempenho recente, é acompanhar a evolução mensal da produção industrial, com dados até o mês de abril. Essa análise nos mostra o seguinte:

- a produção industrial hoje está 15% abaixo do pico de antes do início da crise do capital de 2014-16;

- depois daquela crise não houve qualquer recuperação, com o período de 2017 a 2019 caracterizando-se por uma estagnação; e

- embora a indústria já tenha recuperado o nível de produção pré-pandemia, esse efeito parece já ter se esgotado, com a produção industrial em queda em todos os meses do ano até abril.

Ainda em relação à indústria, sua desagregação por intensidade tecnológica mostra um desempenho ainda pior dos setores considerados de alta tecnologia, com os setores de média tecnologia (aos quais podem ser acrescentados os vinculados ao agronegócio) sendo os principais responsável pelo desempenho industrial.

Ressaltadas suas especificidades, o cenário da indústria tem similaridades com o do comércio. O desempenho recente do comércio tem sido afetado fortemente pelo auxílio emergencial (forte elevação de vendas com sua criação e queda após o seu corte) e pela massa de rendimentos em queda com o desemprego e rebaixamento salarial. Esse desempenho tem sido puxado pelo comércio eletrônico e pela centralização de capital no setor – ambos fenômenos relacionados e que contam com a participação de capitais nacionais e estrangeiros.

Tanto a produção industrial quanto as vendas do comércio aproximadamente retornaram ao nível pré-crise da pandemia. Isso significa uma queda importante em relação ao final de 2020. Ambas permanecem abaixo do nível pré-recessão, principalmente a produção industrial. Fonte: cálculos próprios a partir dos dados do IBGE.

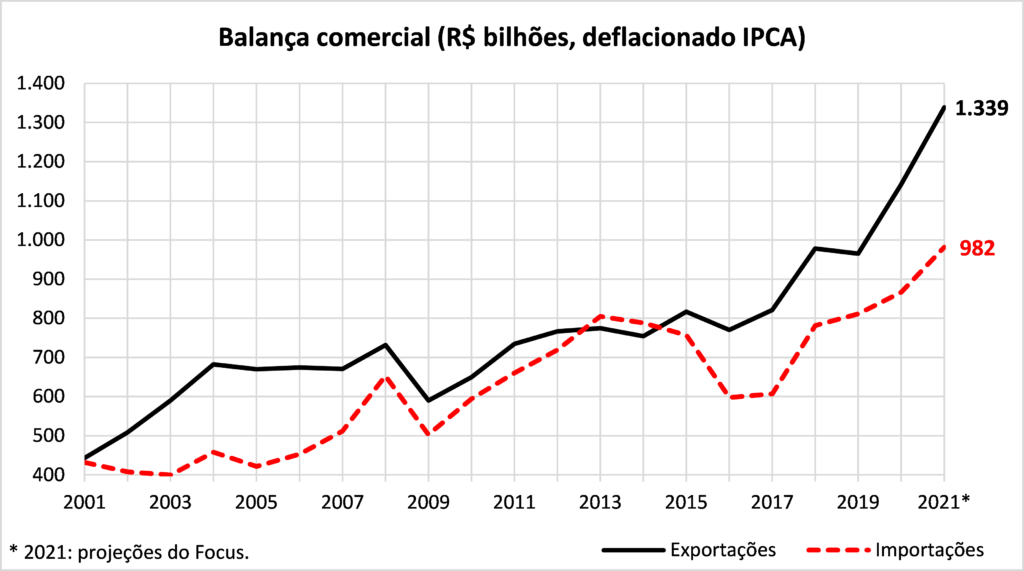

No outro extremo, o agronegócio e a extração mineral não apenas foram pouco afetados durante o pior momento da pandemia, como aceleraram seu crescimento neste ano, especialmente os setores voltados à exportação. A soja, que deve responder por 56,7% da área plantada de cereais, leguminosas e oleaginosas do país em 2021, continua como carro-chefe das exportações do país: 14% do total exportado em 2020 e 19% de janeiro a maio de 2021, devido à sazonalidade do começo do ano. O minério de ferro vem sendo o segundo principal produto exportado pelo Brasil: 12% em 2020 e 15% de janeiro a maio desde ano. Não à toa, a Vale teve lucro recorde no primeiro trimestre de 2021: R$ 30,6 bilhões. Esse lucro decorreu de aumento de 121,8% da receita (com aumento na produção e preços internacionais recordes) e já superou o lucro da Vale em todo o ano de 2020 (R$ 26,7 bilhões). O terceiro produto é o petróleo (9,4% e 10%, respectivamente). Igualmente, isso gerou para a Petrobrás lucro recorde no quarto trimestre de 2020: R$ 59,9 bilhões. Completam a pauta exportadora do país neste ano: açúcar, carne bovina, farelo de soja, celulose, milho, carne de frango, café, ouro etc.

Para analisar a magnitude das exportações e do seu crescimento na economia brasileira convertemos os valores exportados (e importados) de dólares para reais e atualizamos esses valores monetariamente pelo IPCA. O resultado é um crescimento de 18,3% em 2020 e uma previsão de crescimento de 17,3% em 2021 – em ambos os anos, muito acima do PIB e puxado pelos produtos primários acima listados. Com isso, o superávit comercial bateu recorde em 2020, R$275 bilhões, e deve bater outro recorde em 2021, R$ 352 bilhões.

Ao contrário do PIB, da produção industrial e das vendas do comércio, o superávit comercial deve bater o recorde histórico neste ano, quer medido em dólares correntes ou em reais constantes. Fonte: cálculos próprios a partir dos dados da Secex.

Esses resultados da balança comercial e a criação trilionária de capital fictício nos países imperialistas, somados às perspectivas de desvalorização do dólar (portanto, apreciação do real) e de aumento nos juros domésticos, têm provocado uma entrada maciça de capitais estrangeiros no Brasil. Nos últimos 12 meses até abril, os chamados investimentos em carteira no mercado doméstico chegaram a quase US$ 35 bilhões.

Retomada de curto prazo (?) nas taxas de lucros

Não existem dados disponíveis para calcular a taxa de lucro, baseada nos conceitos marxistas, para a economia brasileira nos anos de 2020 e 2021. Na verdade, até onde sabemos, as estimativas nesse sentido chegam apenas até 2016. A análise empírica para o período mais recente, portanto, se baseia em informações sobre lucratividade empresarial (contábil) para um grupo restrito de empresas, principalmente as grandes.

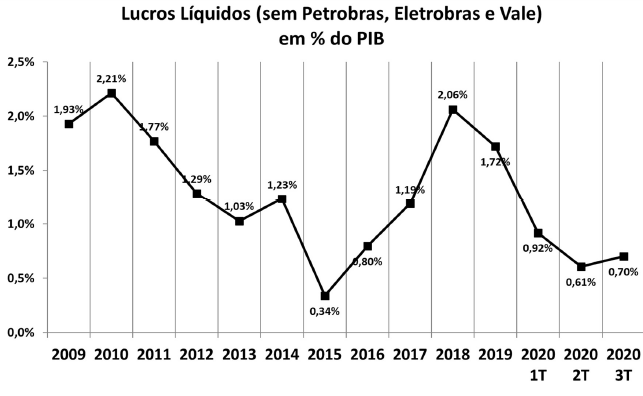

A lucratividade cai a partir de 2011, antecedendo a recessão de 2014-16, e chega à taxa mais baixa em 2015. A recuperação causada pela crise e pelas medidas de saída da crise é significativa, fazendo a taxa voltar ao patamar de 2010 (ano em que o PIB cresceu 7,5%). Essa recuperação das taxas de lucro parece consistente com o fim da recessão, o aumento das exportações, o elevado desemprego, a estagnação salarial, a redução das greves e a ofensiva burguesa que podemos resumir na “reforma” trabalhista e no aumento da exploração da força de trabalho.

O gráfico acima, elaborado pela Cemec-Fipe, é composto por informações de 454 empresas não financeiras, dois terços das quais classificadas como grandes.

Essa recuperação não se sustenta e já em 2019 – antes da pandemia, portanto – a lucratividade volta a cair. A pandemia derruba os lucros no primeiro semestre de 2020, com os lockdowns, o fechamento das empresas e a queda das vendas. No entanto, aparentemente há retomada dos lucros a partir do segundo semestre.

Para o ano de 2020, a Economatica reuniu informações de 294 grandes empresas não financeiras (excluindo Petrobrás e Vale) com ações negociadas na bolsa de valores. Esse grupo de empresas teve aumento de receitas (quase R$ 2 trilhões, +9,6%) e de desempenho operacional (R$ 229,5 bilhões, +13%) mesmo no ano da maior recessão da história do país. No entanto, principalmente por causa dos efeitos patrimoniais da desvalorização cambial (despesas financeiras) o lucro líquido do ano ficou em R$ 61,9 bilhões, com queda de 36,8% em relação a 2019 (R$ 97,9 bilhões).

Quando analisamos o final do ano, no entanto, o resultado é inteiramente diferente. As 254 grandes empresas não financeiras consideradas, na comparação do último trimestre de 2020 com o de 2019, tiveram aumento de receita (R$ 543,7 bilhões, +19,8%), de desempenho operacional (R$ 74,6 bilhões, +55,9%) e de lucro líquido (R$ 62,1 bilhões, +102,9%), revertendo parte das despesas financeiras. Ou seja, o lucro líquido do último trimestre foi equivalente ao do ano inteiro, recuperando as perdas dos trimestres anteriores. E, lembremos, isso sem considerar a Vale e a Petrobrás (com elas o aumento passa para 143,4%) – que teve, no quarto trimestre de 2020, o maior lucro de uma empresa de capital aberto na história do Brasil, R$ 59,9 bilhões.

Essa trajetória de aumento nos lucros continuou em 2021. No primeiro trimestre, a Economatica compilou informações de 268 grandes empresas não financeiras – novamente sem considerar Petrobrás e Vale – cujo lucro recorde atingiu R$ 30,6 bilhões. Continuaram o crescimento (primeiros trimestres de 2021 e de 2020) de receita (R$ 551,2 bilhões, +22,3%), de desempenho operacional (R$ 81,6 bilhões, +101,5%) e de lucro líquido (R$ 33,2 bilhões, +245,7%).

Já os bancos, de acordo com o Banco Central, tiveram lucro de R$ 119,7 bilhões em 2019 e de R$ 88,6 bilhões em 2020, uma queda de 26%. Essa queda se deveu, fundamentalmente, ao aumento do capital separado para aumento da inadimplência. A perspectiva para 2021 é de retorno à trajetória de crescimento dos lucros bancários, com o aumento dos juros e do crédito e a redução das provisões para inadimplência.

Completa esse quadro sumário o nível nominal recorde da bolsa de valores atingido no começo de junho, 130,1 mil pontos, o dobro do piso atingido na crise da pandemia, 67 mil pontos em 20 de março de 2020.

Em suma, os dados disponíveis sobre lucratividade empresarial, embora ainda preliminares, precários e distantes do conceito marxista de taxa de lucro, parecem indicar um impacto forte, porém curto, da pandemia derrubando os lucros. A retomada de curto prazo da economia – tanto doméstica quanto internacional – também tem contribuído para o início de recuperação da lucratividade do capital no Brasil. Essa recuperação é puxada pelos grandes monopólios da indústria extrativa, Petrobrás e Vale, mas é também compartilhada pelo conjunto das grandes empresas.

Para as massas trabalhadoras, desemprego, exploração, carestia, miséria e fome

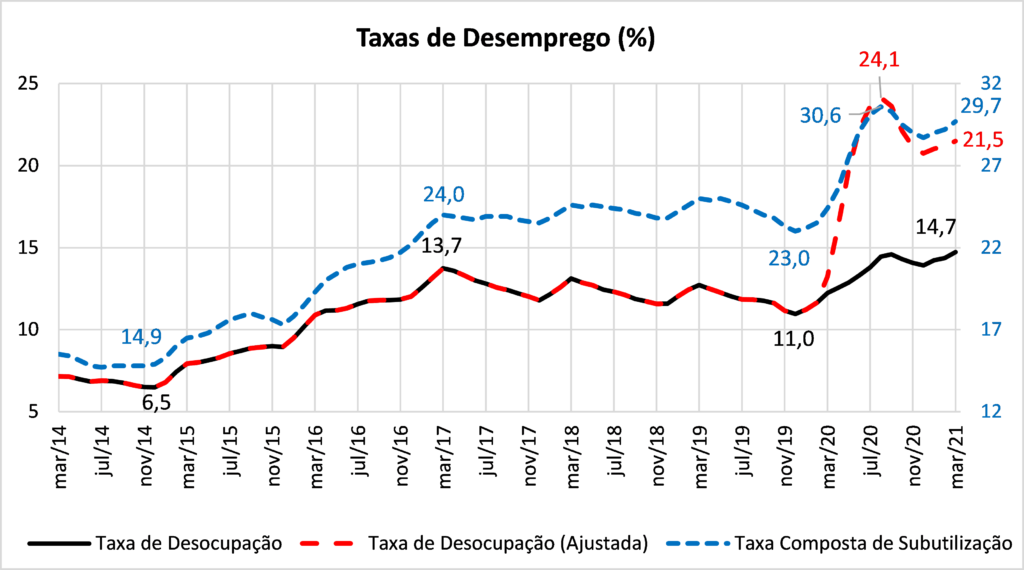

Enquanto a burguesia retoma os seus lucros, não há perspectivas de melhora para a situação das classes trabalhadoras. O desemprego está em crescimento praticamente contínuo desde 2014. A crise de 2020 foi especialmente violenta para o mercado de trabalho, fazendo explodir o número de desalentados, aqueles que nem buscam mais de forma ativa por algum emprego – sabem que estão descartados pelo capital. Em março de 2021, em plena recuperação do PIB, a taxa de desemprego mais ampla fechou em 29,7%, bem acima do registrado pré-pandemia e praticamente o dobro de 2014. Em números absolutos, uma massa de 33,2 milhões de trabalhadores/as.

A taxa de desemprego restrita oficial (“desocupação”) está no máximo da série histórica, 14,7%, superando com folga o pico da crise de 2014-16. Se a ajustarmos para aquelas pessoas que passaram a ser consideradas “fora da força de trabalho” (“desalento”) em função da crise da pandemia – mas que, na verdade, estão desempregadas – essa taxa seria muito maior, por volta de 21,5%. A taxa de desemprego oficial mais ampla (“composta de subutilização”) permanece há meses ao redor de 30%. Fonte: cálculos próprios a partir dos dados do IBGE.

Como no resto do mundo, essa nova elevação do desemprego afetou principalmente quem já estava em piores condições de trabalho. Os/as trabalhadores/as informais, sem nenhum direito, de menor escolaridade, jovens, mulheres e negros foram os mais afetados. Por exemplo, entre os/as trabalhadores/as de 18 a 24 anos, a taxa de desemprego restrita oficial está em 31%, mais do que o dobro da taxa geral.

Os que continuam empregados, encontram condições cada vez piores. A começar pela informalidade, que está por volta de 40% da população ocupada, em sua maioria expulsos do setor formal e que buscam outras formas de sobreviver. Hoje são 23,8 milhões de trabalhadores/as “por conta própria”, 9,6 milhões de trabalhadores/as sem carteira assinada (exclusive trabalhadoras domésticas). Formam, conjuntamente, uma massa maior do que o setor privado formal, com carteira assinada (29,5 milhões).

Os empregos formais criados no último período também se destacam pelos baixos salários e alta exploração. No ano passado, metade dos empregos formais gerados foi na modalidade intermitente (salário de acordo com a demanda da empresa). Isso se soma aos milhões de trabalhadores/as que tiveram seus salários cortados e contratos suspensos no “Programa Emergencial de Manutenção do Emprego e da Renda” (sic), que continua neste ano.

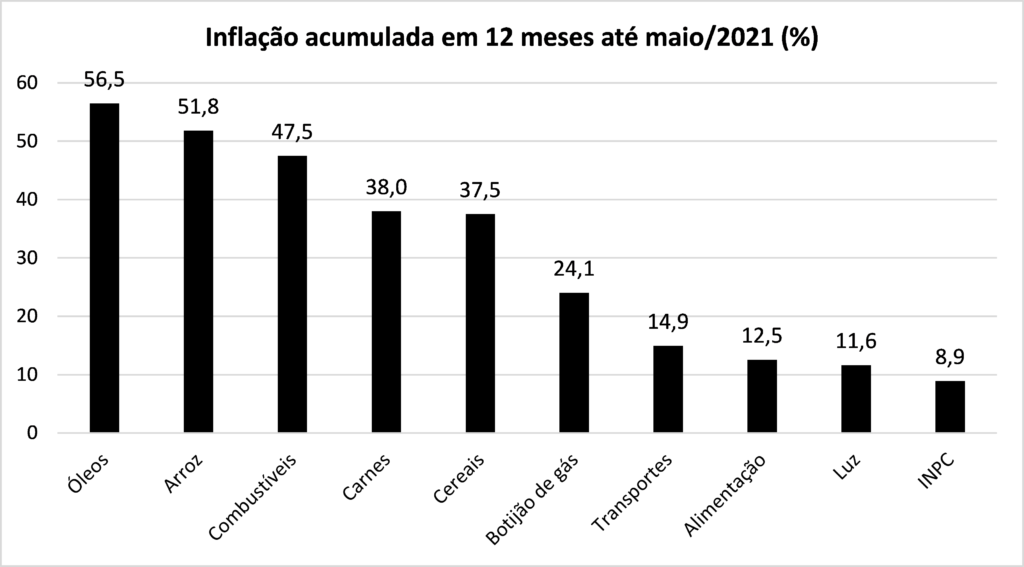

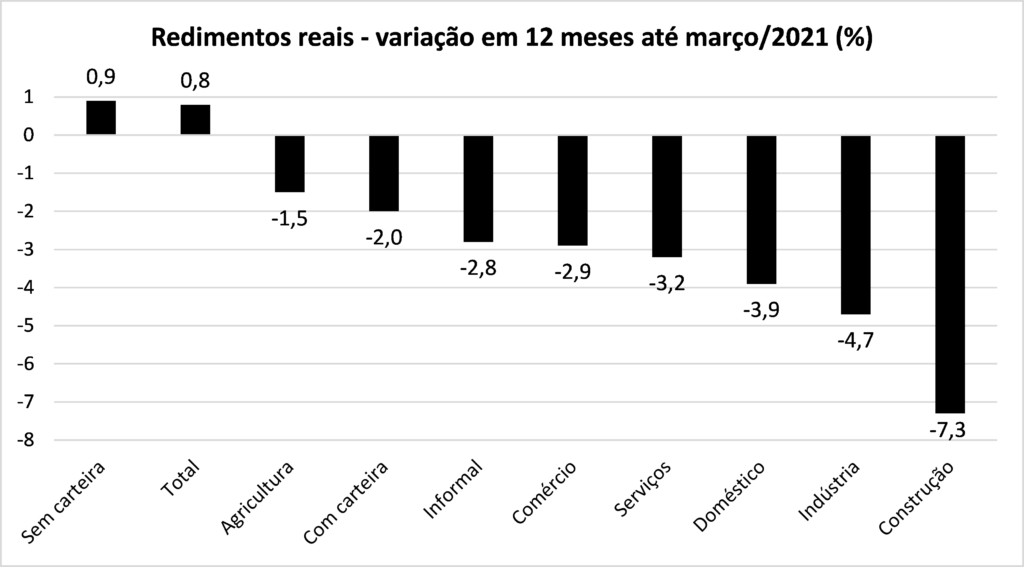

Junto à piora no emprego e nos salários, à elevação da exploração, temos a carestia de vida. A inflação voltou com força na vida das classes trabalhadoras. Itens básicos para a sobrevivência de suas famílias sofreram aumentos exorbitantes, corroendo o já minguado salário. À frente, vemos dois gráficos: o primeiro demonstra vários itens básicos que cresceram acima do Índice Nacional de Preços ao Consumidor (INPC) nos últimos doze meses; o segundo o rendimento real em várias categorias, melhor dizendo, um retrato da corrosão salarial sofrida por milhões de trabalhadores/as.

A inflação está batendo sucessivos recordes. Em maio, o INPC atingiu 8,9%. Os principais itens que afetam diretamente a massa trabalhadora subiram bem mais que isso. Enquanto a alimentação subiu 12,5%, o arroz aumentou 51,8% e as carnes, 38%. Os combustíveis subiram 47,5%, puxados por etanol (65,2%) e gasolina (45,8%). O botijão de gás já aumentou 24,1% e a luz, 11,6% (e esse número nem considera o aumento das bandeiras tarifárias para vermelho 2 com a crise hídrica). Fonte: cálculos próprios a partir dos dados do IBGE.

O IBGE mede o crescimento dos rendimentos em termos reais, ou seja, excluída a inflação. Portanto, para comparar esse gráfico com o anterior, se neste a variação for zero, significa que o rendimento amentou na mesma proporção que o INPC. Isso já seria ruim, pois significaria congelar um rendimento já muito baixo. Mas o que vemos em grande parte dos casos é que os/as trabalhadores/as não estão conseguindo repor nem a inflação. Fonte: cálculos próprios a partir dos dados do IBGE.

Um dos resultados finais dessa dramática combinação tem sido a volta da fome nos lares dos/as trabalhadores/as. Segundo o Inquérito Nacional sobre Insegurança Alimentar no Contexto da Pandemia da Covid-19, mais da metade do país está em algum nível de insegurança alimentar. Ou seja, a velha conhecida fome.

Sob as mortes, a fome e o suor da maioria, a burguesia tem construído a recuperação de seus negócios. O seu Estado e seus governantes, pouco se importam com a barbárie cotidiana vivida pelas massas trabalhadoras no país. Na realidade, agem para que ela se perpetue. Frente a esse cenário descrito, o plano do governo Bolsonaro é ainda mais reforma trabalhista, mais retirada de conquistas; aos famintos, os restos dos bem alimentados, ou ainda comida vencida.

Nada temos a esperar de nossos inimigos de classe!

Romper a barbárie capitalista no Brasil

Frente à piora das condições de vida e de trabalho das massas, mesmo diante e por conta da recuperação cíclica do capital no Brasil, as classes dominadas têm resistido de diversas formas. Como temos ressaltado, apesar do baixo nível de organização, do peleguismo dominante no movimento sindical e popular, legados da era petista, nas periferias e nos locais de trabalho em vários cantos do país buscam encontrar saídas para seus problemas coletivos. Com pequenos coletivos, ou com ações espontâneas, enfrentam a fome, a violência cotidiana e a sanha sem fim dos patrões.

Desde o final de maio, o descontentamento dessas classes também tem tomado as ruas, em repúdio ao governo burguês, fascista e genocida. Centenas de milhares de pessoas foram às ruas, pelo fim da chacina causada pela burguesia no país, pela melhoria na saúde, por renda emergencial. Isso demonstra a possibilidade de reverter a queda recente nos protestos e nas greves. Isso demonstra que é possível e necessário um novo ciclo de lutas se erguer no país: motivos não faltam.

Eis o caminho fundamental para se barrar a ofensiva burguesa que vivemos há anos: o caminho da organização dos explorados, de sua ação coletiva e independente, nos locais de moradia, trabalho, estudo e nas ruas.

Será reforçando nossa solidariedade de classe, nossa perspectiva própria de luta e combate que reverteremos a barbárie na qual estamos imersos.

Exemplos não faltam de lutas populares no mundo, nos últimos anos, que impuseram recuos à burguesia. Apenas na América Latina temos os casos de Chile, Equador, Colômbia…

Façamos como nossos irmãos e irmãs de classe!

_ _ _ _ _

Nota:

[i] A página oficial do Departamento de Estado dos EUA afirma o seguinte sobre as relações EUA-China, em documento datado de 12 de maio de 2021: “Competição estratégica é o marco no qual os EUA veem suas relações com a República Popular da China (RPC). Os EUA abordarão sua relação com a RPC a partir de uma posição de força na qual trabalhamos junto com nossos aliados e parceiros para defender nossos interesses e valores. Nós iremos promover nossos interesses econômicos, combater as ações agressivas e coercitivas de Pequim, manter as vantagens militares-chave e as parcerias vitais para segurança, reengajar de maneira robusta no sistema da ONU e enfrentar Pequim quando as autoridades da RPC estejam violando os direitos humanos e liberdades fundamentais. Quando for do nosso interesse, os EUA irão conduzir uma diplomacia orientada para resultados com a China nos desafios comuns tais como mudanças climáticas e crises globais de saúde pública”.